在整个行业中,船员转运船(CTV)是风电场运输的组成部分,对于海上风电场的人员和货物运输至关重要。尽管这些船只本身的尺寸相对较小,但CTV的短缺将对不断增长的海上风电行业产生重大影响。

Colebrook Offshore是一家专门从事海上可再生能源的租赁、买卖和市场情报经纪公司,分析了欧洲CTV市场的当前趋势和可用性。风电行业的增长海上风能产业发展迅速。

根据Polaris Market Research的数据,全球海上风能市场规模预计将以12.1%的复合年增长率增长。预计到2030年,行业收入将从2021年的335.3亿美元增长到897.6亿美元。这一增长的主要驱动力是清洁能源需求的增加、风力涡轮机设计和安装的技术进步以及政府关于碳减排的政策和举措。

CTV市场趋势随着可再生能源市场的增长,CTV市场也经历了增长。从20世纪90年代和21世纪初英国风电场利用改造后的渔船转运船员的卑微起步,到今天的“绿色”CTV系列,在过去三十年中,船舶的舒适性、安全性和效率都得到了极大的提高。

CTV:越大越好?

随着风电场的规模和离海岸距离的增加,对具有更大容量的船舶转移人员和设备的需求也在增加。海事和海岸警卫队认识到了这一趋势,并于2023年2月更新了《高速海上服务船规范》(HSOSC),使最多60名工业人员能够在高速海上服务艇上一次性运输,而此前的法定限制为24人。

Colebrook Offshore董事总经理Sam Stout亲眼目睹了对更高PAX(短距离客运)船舶的需求增加。他解释道,“这一点,加上对减排的关注,对现有船舶产生了连锁效应,许多旧吨位的船只离开欧洲市场,进入新兴市场,如台湾、日本、爱尔兰和波罗的海,那里的风电场较小和/或更靠近海岸。我们还看到较小的船舶被出售到离岸调查市场,此类市场船上乘客一般较少。CTV市场脱碳在全球海上作业脱碳的推动下,各国政府、原始设备制造商和行业机构正在推动开发更环保的CTV。

在与维斯塔斯、Örsted、Vattenfall和通用电气等公司的项目招标阶段,由于对低排放解决方案的权重增加,CTV的所有者和运营商正专注于未来的燃料和替代推进,以降低碳足迹。

Sam解释道:“我们看到人们关注的是由电池、柴油或替代燃料混合动力的新建船舶。然而,该行业越来越担心的是,不清楚未来应该青睐哪种燃料,也不清楚选择更环保燃料的财务影响是否是行业领导者愿意承诺的投资。如果没有风电场所有者/运营商的财务承诺,研发更环保船舶的财务负担将由船东承担,对一些人来说,如果没有船舶运营时的长期合同,这一成本是不可行的。

混合动力船将柴油和电力相结合,而电动CTV则完全由电力提供动力。混合动力CTV的一个例子包括RMD的Rockabill 27m和32m,其设计由串联配置的模块化电池系统供电,并可用于甲醇。由于燃料消耗减少,它们能够产生显著更低的排放,并提供更低的运营成本。Colebrook Offshore为北海新建的项目将在2023年包括16艘常规CTV和15艘混合动力船舶。该公司对2024年的预测保持不变。

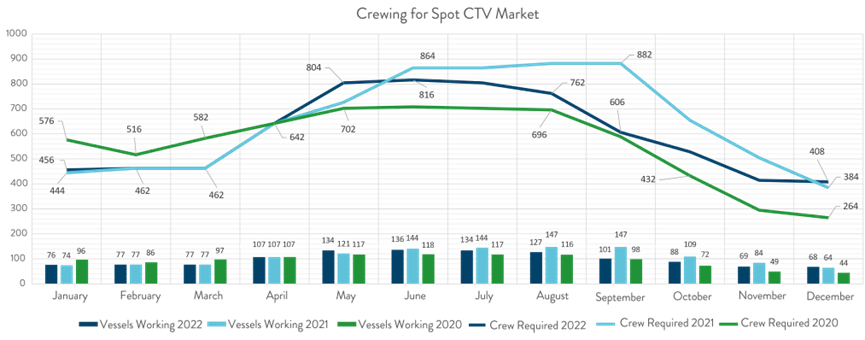

CTV可用性由于全球和当地经济的影响,CTV市场在过去几年中出现了一些不可预测性。

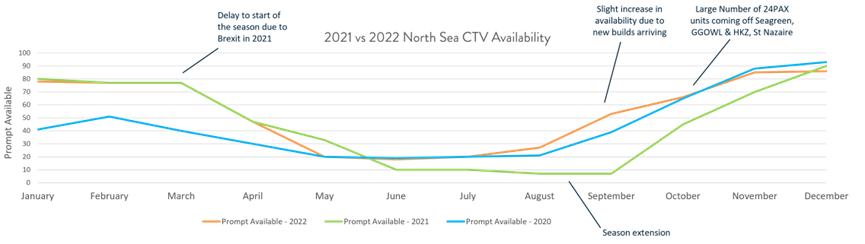

根据Colebrook Offshore的数据,以北海CTV市场为例,2021年3月的即时可用性有所下降。与2020年2月相比,2021年3月开始的季节推迟了,这可能归因于英国脱欧的不确定性。可用性的下降一直持续到6月,由于起步较晚,可用性较低,季节延长,导致可用性在2021年第四季度再次回升。

Sam解释道,“影响2021年可用性的重要因素包括,由于欧洲对工人的需求,英国船员有限,英国脱欧的复杂性,以及由于老旧船只退出市场,可用性减少。”如图所示,2022 年的船舶可用性水平与 2021 年相似,但 9 月份的可用性因新造船进入市场而有所提高,随后,一些 24PAX船舶迅速完成了在 Seagreen、Greater Gabbard、Hollandse Kust Zuid 和 St Nazaire 风电场的作业。

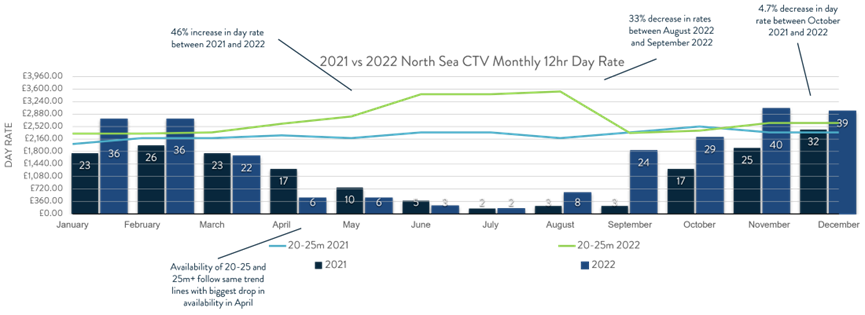

CTV 专家、Colebrook Offshore 的船舶经纪人汤姆-纽金特(Tom Nugent)在对市场趋势进行全面分析后做出了一系列预测。汤姆解释说:"我们预计 2023 年夏季24PAX 船舶的供应量会略有上升,因为我们看到由于新造船的交付,7 月至 8 月间的供应总量会有所增加。我们还预计 20-25 米长的 CTV的供应量将与 2022 年相似。而总长度为 15-20 米的 CTV 将呈现与 2022 年类似的趋势,由于老旧吨位被剥离,供应量将有所下降。CTV 日租金与 2021 年同期相比,25 米以上 CTV 的日租金在 2022 年的前几个月增长了 25%。然而,到了 2022 年的后几个月,日租金比 2021 年下降了 12.1%。20 米至 25 米 CTV 市场的变化更为明显,2022 年 5 月的日租金与 2021 年同期相比增长了 46%。

然而,到了 10 月份,2022年的增长率与 2021 年相比稳定在 4.7%。在 15-20 米级的船舶区间,2022年 4 月的日租金与 2021 年相比增长了 18%,Colebrook Offshore 将其归因于船员成本和供应链问题。然而,与其他区间的船舶不同的是,2022 年底的日租金比 2021 年增加了 38%。

汤姆继续说:"在 2023 年与船东/运营商和租船人协商后,我们预计与 2022 年相比,总长 15-20 米的船舶日租金将上涨 13-20%,总长 20-25 米的船舶日租金将上涨 11-15%。我们预计,LOA 超过 25 米的船舶的日租金将有显著增长,据我们计算,2023 年的日租金将比前一年增长 18-22%。对于 CTV 买卖市场,我们预测15-20 米长船舶的成本将有所增长,今年还将有一些新造船订单,我们将继续在定期报告中提供最新信息。