从补贴驱动到成长驱动,探索海风赛道投资机会。 深远海背景结合降本需求,受益深远海、技术壁垒高、经济型零部件成为高景气赛道。(1)海缆单位价值量增加+高技术壁垒,市场空间广阔;大型化/海风趋势下,桩基用量将增加。(2)国内海上塔筒需求量大、成本较低,具备广阔增长空间,国内塔筒相比海外成本较低,出口前景乐观,即便在反倾销关税下国内塔筒出口仍具备增长空间;风机大型化、海风化背景下,铸件产能相对稀缺。目前全球风电铸件产能 70%集中于中国,中国铸件厂商的原材料成本(生钢国内外价差 10%)、能源成本和人工成本均相对欧洲铸件厂商有较强竞争优势,国内铸件厂商出海前景可期,龙头铸件厂将优先受益。(3)相比于其他上游零部件,轴承目前国产化率相对较低,国家政策推动下,国内企业持续发力推动风电轴承国产化进程。

我国沿海区域风能资源丰富,海上风电优势明显。 我国风能资源总储量约 3226GW,可开发利用的风能储量约 1000GW,其中海上可开发和利用的风能储量占可开发风能总储量的70%以上,近海区域风电可装机容量约 200GW。我国大陆海岸线漫长曲折,近海区域风能资源丰富,如浙江、江苏、福建、广东等地区沿海、滩涂及近海具有开发风电的良好条件。此外,从陆地风能的利用来看,目前陆地风能资源分布与现有电力负荷并不匹配,沿海地区电力负荷大,但可利用的陆地风能资源少;北部地区风能资源丰富,但远离电力负荷中心,电网建设成本较高。因此,海上风电是未来我国风电发展的主要方向,有望成为未来我国能源结构的重要组成部分,潜力巨大。

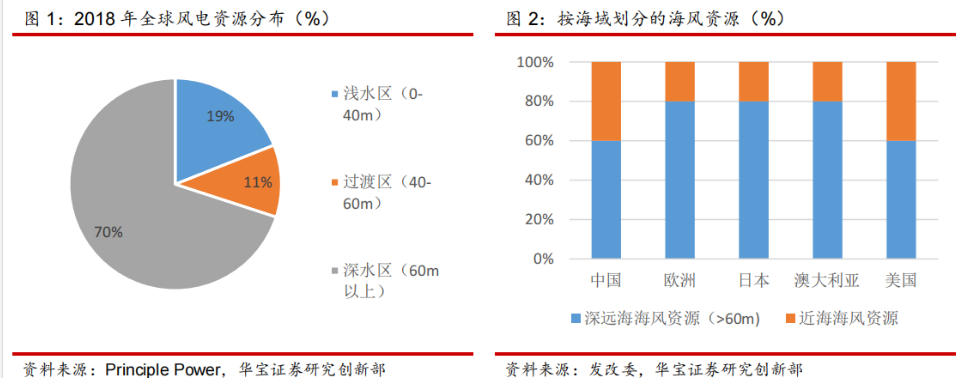

欧美地区潜在海风资源多,深远海风电发展潜力巨大。 根据 Principle Power 数据,全球约 70%风电资源分布在水深超 60 米的海域,11%的海风资源分布在水深40米—60米的海域,19%的资源分布在水深 40 米以内的浅水区。总体来看,深远海域的潜在海风资源丰富,发展潜力大。从各地区情况来看,根据发改委数据,欧洲及北美深远海风电潜在资源丰富,亚洲深水区风电潜在资源约为 1700-2000GW,相比于浅水区和过渡区,深远海的海风资源较多,其中中国深远海海风资源比例超过 60%,而欧洲、日本、澳大利亚等地区占比则达到 80%,且目前很多暂未得到利用,因此随着海风平价化推进深远海趋势潜力巨大。

我国也持续推进深远海海域风电。 目前我国海上风电以近海项目为主,正持续向深远海推进。多省将深远海风电建设规划纳入“十四五”发展规划中,辽宁将开展深远海海上风电技术创新和示范应用研究;天津正在加快推进远海 90 万千瓦海上风电项目前期工作,在海上风电的浪潮下深远海风电将快速发展。

海风行业景气度高企,海风成本支出下行平价趋势显现

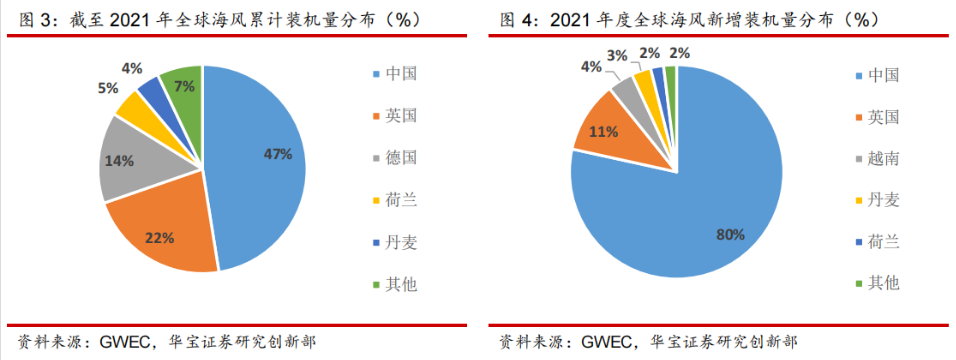

全球海风新增装机提速,2021 年中国海风新增装机量居全球第一。 从海陆风电整体装机规模的角度看,2020 及 2021 年新增装机量大幅升高,2020 年新增装机量为 94.8GW,较2019 年的 59.6GW 增长 59%,2021 年新增装机量继续维持高位,达 92.5GW;海风方面,2011-2021 年全球海风累计装机量 CAGR 为 30.1%,而 2020 年全球累计海风装机量为36.1GW,2021 年达 57.2GW,仅 2021 年海风新增装机容量达 21.1GW,同比增加 208%。目前世界各国中,中国海风累计装机位列全球第一,占比达 47%,其中 2021 年单年的新增装机中中国占比达 80%,相比英国、德国等欧洲国家有一定领先优势,显著拉动全球海风装机量提升。

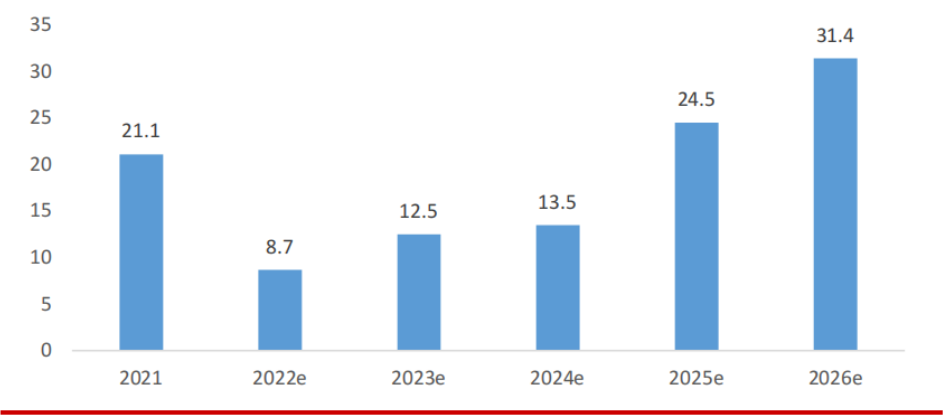

从区域看,欧洲和中国是未来海上风电增长主力军。 中国是目前全球海上风电新增装机量和累计装机量最大的国家,而欧洲海上风电发展较早,现在除了英国、德国,其他国家也开始大力发展海上风电。GWEC 预测在 2022-2026 年间将诞生超过 90GW 的新增装机,而到 2026 年,海上风电总装机量将达到 31.4GW,其中欧洲和中国仍然是主要的增长区域。