在全球向可再生能源转型的背景下,海上风电凭借其更高的容量因子和不断增长的竞争力,受到越来越多的关注。特别是,漂浮式海上风电越来越受到利益相关者的关注,这一方面是因为开放海域具有更大的风能潜力,另一方面也是因为远海海上可再生能源距离有更高使用需求的近海和陆上地产更远,也能得到更广泛的社会认可。

截至 2023 年,全球漂浮式海上风电装机容量只有约 270 MW,但列入计划的漂浮式海上风电项目装机容量高达244GW,这表明全球各国对这项技术的兴趣与日俱增。

七国集团(G7)国家正带头加速在全球范围内推广漂浮式海上风电项目,G7国家非常适合分享其所拥有的漂浮式海上风电知识和经验,从而支持新兴和发展中经济体(EMDEs)充分利用漂浮式海上风电这一新能源解决方案。

报告由日本委托编写,是在日本担任 2023 年G7轮值主席期间撰写的,报告对漂浮式海上风电领域的市场和最新技术发展进行了评估,并且探讨了推动漂浮式海上风电进步的其他辅助因素(如电网连接和港口基础设施等)、可持续性考虑因素,以及漂浮式海上风电的耦合潜力等。

以下为报告目录和图表:

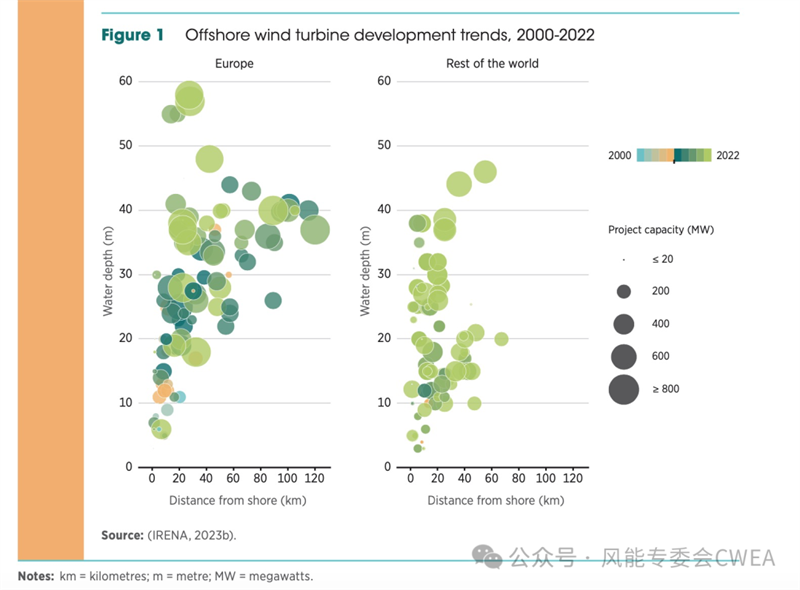

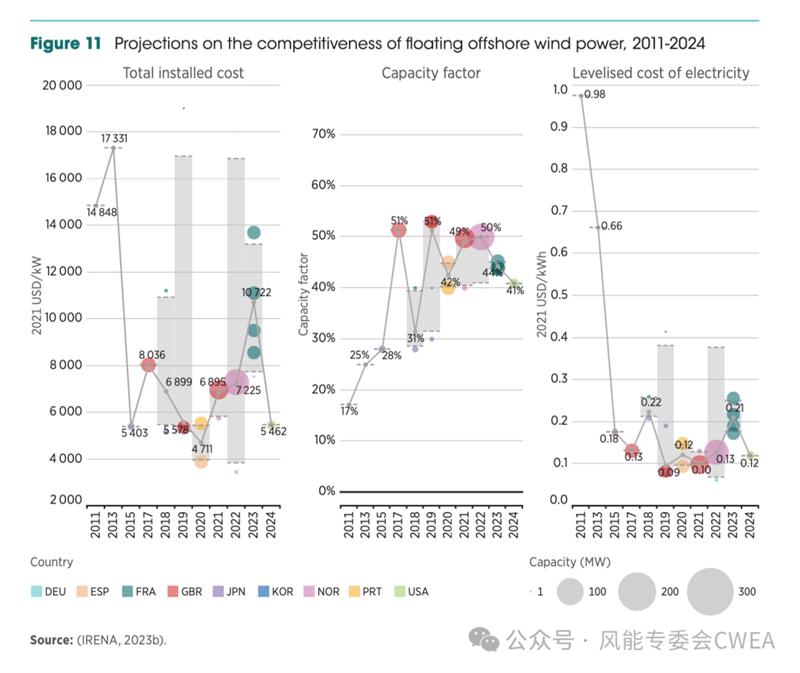

2011-2024年漂浮式风电竞争力预测,包括安装成本,容量因子和度电成本变化等。根据DNV 2022年漂浮式海上风电报告,降低 LCOE 的关键在于生产浮体子结构所需的原材料、设计和制造的复杂性,以及浮体子结构、风电机组和系泊系统运动所产生的维护要求。扩大项目规模和降低运营成本是实现经济高效的漂浮式基础的驱动因素。创新有助于专门针对这些问题,目的是降低维护需求和标准化安装流程(DNV,2022 年,报告下载| 未来30年全球漂浮式风电装机将达300GW)。

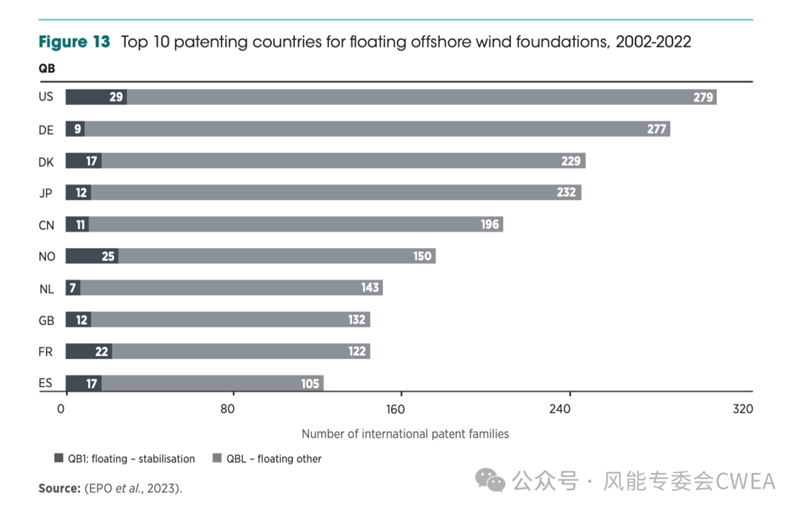

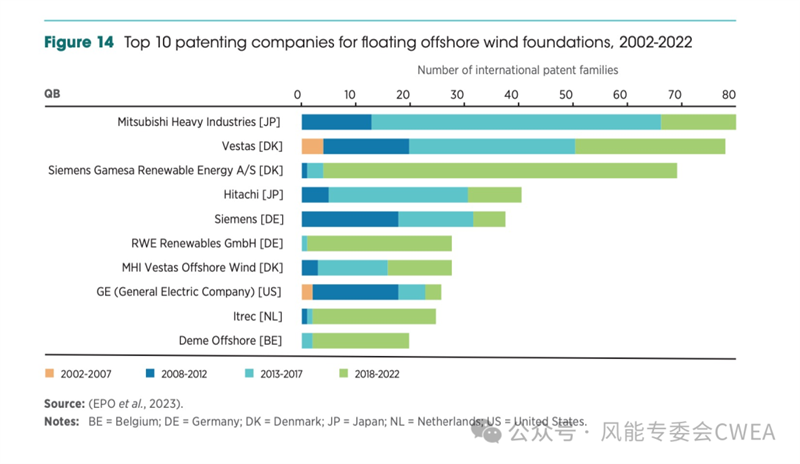

拥有最多漂浮式海上风电基础专利的10大企业,分别为:三菱重工、维斯塔斯、西门子歌美飒、日历、西门子、RWE、三菱维斯塔斯、GE、荷兰的ITREC和比利时DEME。2018年至2022年,增长最快的为西门子歌美飒和维斯塔斯以及RWE、ITREC、DEME。

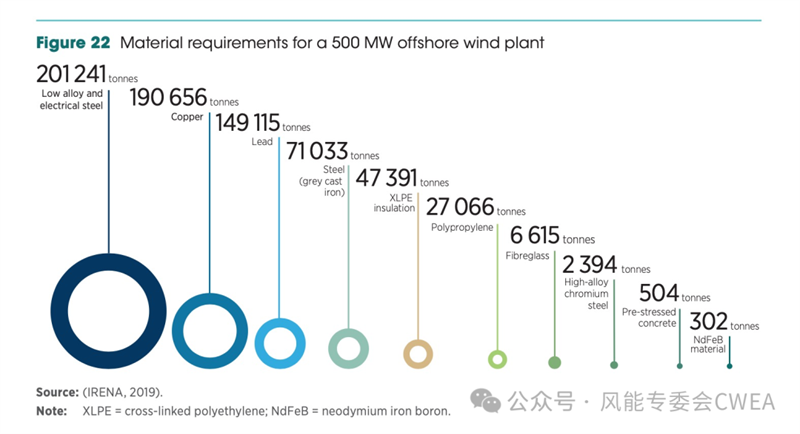

一个500MW漂浮式海上风电项目需要用到的各种材料占比,这需要在制造环节就考虑到,涉及到漂浮式海上风电的可持续性创新等。